Está em busca das melhores ações recomendadas para janeiro de 2025? Preparamos uma carteira recomendada com 5 ativos que merecem sua atenção: Sanepar (SAPR4), Itaú (ITUB4), Bradesco (BBDC4), ISA CTEEP (ISAE4) e YDUQ (YDUQ3).

A seleção busca diversificação entre setores e perfis de risco, visando retornos consistentes no longo prazo para quem busca investir em ações.

Neste artigo, analisaremos o cenário econômico atual e os fundamentos de cada empresa, fornecendo os insights necessários para suas decisões de investimento.

Acompanhe a leitura e descubra quais ações podem se destacar no próximo ano!

Cenário econômico atual: o que esperar em 2025?

O ano de 2024 foi um período turbulento tanto para o Ibovespa quanto para o dólar. Ambos os ativos tiveram renovação do topo histórico — no entanto, para o dólar isso é um fator negativo, visto que o real entra em desvalorização e a alta do dólar também aumenta a pressão inflacionária.

Já o pico do Ibovespa, apesar de positivo, não se sustentou, fechando o ano com queda de 10,78%, o que mostra a preocupação do mercado com o andamento da nossa política fiscal, inflação e equilíbrio das contas públicas.

Conhecido por antecipar possíveis momentos econômicos, o Ibovespa sinaliza que o atual cenário é de preocupação com o aumento do risco-país, impulsionado por uma política fiscal expansionista que aumenta a dívida pública enquanto a arrecadação não cresce na mesma proporção.

Devido a esses fatores, os investidores recorrem a segurança dos ativos de proteção (dólar e curva de juros) — o que pode complicar ainda mais a situação, visto que a alta do dólar traz um aumento da inflação e, para conter essa alta, o COPOM teve de iniciar um novo aperto monetário.

Atualmente, o boletim Focus sinaliza uma taxa Selic em 15% no ano de 2025, patamar que não era atingido desde 2006.

É importante se atentar à estabilização dos juros, já que o Ibovespa e a taxa de juros têm uma correlação negativa. Mas nem tudo é pessimismo: são nesses momentos que aparecem as melhores oportunidades com ativos extremamente descontados.

Carteira Recomendada de Ações — Janeiro de 2025

Confira a seguir a análise das ações que compõem a carteira recomendada para janeiro de 2025.

Lembre-se de que investir em ações requer análise criteriosa, e esta carteira recomendada visa auxiliar nesse processo.

Confira também nosso vídeo completo no YouTube para uma análise aprofundada! [inserir link]

1. Sanepar (SAPR4)

A Sanepar é uma empresa do setor de saneamento básico, atuando em 345 municípios, sendo 344 no Paraná e 1 em Santa Catarina.

É responsável por:

- Produzir e distribuir água tratada;

- Operar aterros sanitários;

- Dispor dos resíduos sólidos urbanos;

- Gerir os resíduos sólidos e;

- Promover a educação ambiental.

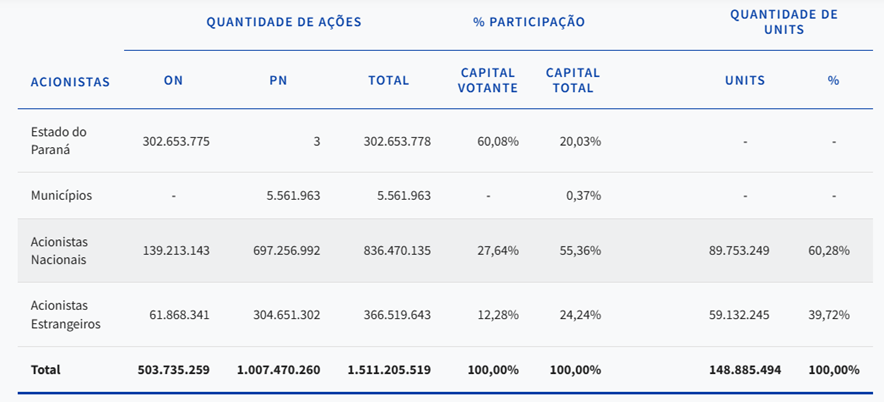

A empresa, de natureza estatal, apresenta a seguinte composição acionária:

O balanço da Sanepar demonstra crescimento da receita e do lucro líquido no 1º trimestre de 2024. Embora os 2º e 3º trimestres também tenham registrado um aumento da receita, o lucro liquido não acompanhou no comparativo anual devido ao aumento dos custos — um ponto de atenção para o investidor de longo prazo.

Excluindo-se esse fator de aumento de custos, a Sanepar se destaca pela maturidade no setor e resiliência em momentos de maior incerteza econômica. Juntamente, o novo marco regulatório dos saneamentos pode proporcionar um crescimento ainda maior para a empresa.

As principais formas que a Sanepar pode aumentar sua receita é pelo ajuste tarifário, aumento do volume faturado, investimentos e redução de perdas de faturamento.

Além disso, a SAPR4 tem um precatório de 3,9 bilhões de reais a receber do Estado. Considerando o seu tamanho e o seu valor de mercado atualmente de 8 bilhões, esse valor é excepcional e pode proporcionar para o investidor de longo prazo um aumento significativo no pagamento de dividendos.

2. Itaú (ITUB4)

O Itaú, um dos maiores bancos privados do país, vem entregando um excelente crescimento no ano de 2024 — assim como todo setor financeiro.

Até o 3º tri de 2024, o banco entregou um crescimento de 16,4% no lucro líquido no comparativo anual, mostrando a resiliência e a qualidade do banco ao crescer 2 dígitos para uma empresa desse tamanho.

Os índices de cobertura e Basileia, que são métricas para mostrar a solvência do banco, se encontram em patamares de muita tranquilidade. É importante conferir esses números, especialmente considerando o momento de alta da Selic, que pode gerar um aumento da inadimplência.

No entanto, essa alta dos juros favorece o spread bancário, contribuindo positivamente para o banco.

O gráfico de performance do ativo no longo prazo confirma a consistência e qualidade da empresa:

Para concluir a analise do Itaú, observe o balanço abaixo, que demonstra o forte crescimento do banco em 2024:

3. Bradesco (BBDC4)

O Bradesco, mais um grande banco nacional, teve maior exposição ao setor bancário devido ao crescimento das empresas no ano de 2024. Porém, a queda do preço dos ativos que faz com que seus múltiplos fiquem ainda mais descontados.

O indicador Preço/Valor Patrimonial, atualmente em 0,77, atingiu o menor patamar negociado para o banco no século XXI, relevando a atratividade do valuation.

Entretanto, diferente do Itaú, o Bradesco passa por um momento mais desafiador desde a pandemia, com uma queda na rentabilidade que fez com que o banco trabalhasse abaixo do custo de capital — um fator de preocupação, mas, ao reconhecer esse cenário no final de 2023, o banco iniciou uma reestruturação, incluindo mudanças no board.

Em 2024, essas medidas começaram a gerar bons resultados, com melhora na rentabilidade. Embora ainda distante dos múltiplos de seus concorrentes, o BBDC4 demonstra estar no caminho certo. Veja o balanço abaixo:

E, em seguida, a melhora de rentabilidade do banco:

Embora o banco ainda apresente riscos, devido ao cenário econômico atual e à exposição da carteira de crédito a pessoas físicas de baixa renda, o valuation já embute prêmios significativos.

4. Transmissão Paulista — ISAE4

A Transmissão Paulista, também conhecida como ISA CTEEP (Companhia de Transmissão de Energia Elétrica Paulista), é uma empresa que transporta energia elétrica no Brasil.

Algumas de suas principais características são:

- A ISA CTEEP é uma das principais concessionárias privadas de transmissão de energia do país;

- Opera uma rede de transmissão que transporta cerca de 33% da energia elétrica transmitida no Brasil;

- É responsável por 60% da energia transmitida para o Sudeste e 94% para o Estado de São Paulo;

- Possui 140 subestações que interligam o sistema de transmissão;

- Tem um Centro de Operação e Transmissão em Jundiaí, São Paulo;

- As ações da ISA CTEEP são negociadas na Bolsa de Valores com os códigos ISAE3 e ISAE4.

Atualmente, a ISA CTEEP recebe um valor do estado desde 2016 até 2028 por decisão judicial conhecido como Rede Básica Sistema Existente (RBSE) — uma indenização paga pela Agência Nacional de Energia Elétrica (Aneel) à ISA Cteep. A RBSE é uma compensação por concessões renovadas antecipadamente.

Portanto, há um receio do mercado de que, com o fim dos valores recebidos do estado, os resultados da empresa diminuam drasticamente. No entanto, a ISA CTEEP vem investindo em novas concessões e melhorias em projetos para mitigar esse risco.

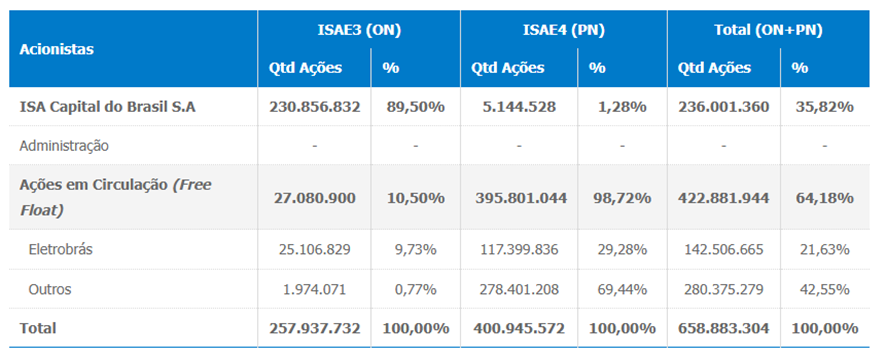

Dado todo esse cenário, a empresa, assim como Bradesco, tem um valuation que já embute prêmios significativos. Investidores de longo prazo devem observar a composição acionária, pois a Eletrobras, uma das acionistas, já demonstrou interesse em desalavancar seu investimento. Veja a composição acionária abaixo:

5. YDUQ – YDUQ3

A YDUQS atua no setor educacional, que vem enfrentando desafios no pós-pandemia devido à alteração em toda dinâmica do setor. Porém, a empresa tem forte presença no curso de medicina, o que traz uma maior resiliência aos resultados e uma excelente rentabilidade.

Desde 2022, a YDUQS demonstra crescimento, com um guidance promissor que indica a duplicação do lucro líquido até 2026/2027. Além disso, reconhecendo a desvalorização de suas ações, o board da empresa iniciou um programa de recompra.

Confira abaixo:

É importante estar atento ao 4º trimestre de 2024, historicamente um período mais complexo para a empresa. A YDUQS também é sensível ao cenário econômico de alta da Selic.

Apesar da cautela em relação ao Ibovespa no curto prazo, a empresa pode se beneficiar de uma melhora no índice e na economia. Em 2023, a YDUQS liderou os ganhos em relação ao Ibovespa, demonstrando seu potencial de valorização.

6. B3 – B3SA3

A B3, resultado daunião da BM&FBOVESPA e a Cetip, não poderia ficar de fora. Tornando-se uma empresa ainda mais eficiente, resiliente e lucrativa, hoje é a bolsa de valores do Brasil, a maior depositária de títulos de renda fixa da América Latina e a maior câmara de ativos privados do país.

Dessa forma, mesmo que a renda variável passe por momentos turbulentos, a empresa consegue manter seu crescimento com a atratividade do mercado de renda fixa.

No último trimestre, a B3 apresentou um crescimento sólido de 12,1% no lucro líquido em comparação ao mesmo período do ano anterior:

Mais uma empresa que se destaca pela maturidade e resiliência em momentos econômicos mais complicados para a carteira. Outro ponto positivo para os acionistas é o forte programa de recompra por parte da B3 ano a ano. Já entre os riscos envolvidos, destaca-se um possível aumento da concorrência.

Mais um ativo que apresenta um bom crescimento no ano, porém com o preço da ação caindo -26,88% no ano de 2024 — fazendo com que seus múltiplos ficassem ainda mais descontados.

7. PETRO RIO – PRIO3

A PetroRio, junto de suas subsidiárias, atua na exploração, desenvolvimento e produção de propriedades de petróleo e gás natural tanto no Brasil quanto no exterior. Tem por objetivo social a geração, comercialização e distribuição de energia elétrica, bem como partições em outras sociedades.

O grande diferencial da PetroRio é o foco constante na redução de custos. Sua estratégia se baseia na aquisição de campos maduros de petróleo, buscando otimizar a produção e identificando uma forma de reduzir drasticamente seu custo.

Como seu produto principal é uma commodity (petróleo), a empresa não tem controle sobre o preço do ativo. Portanto as formas de aumento de receita se vêm pela redução dos custos, alto do preço do petróleo, alta do dólar e novos investimentos.

Veja abaixo o gráfico da redução de custos da empresa ao longo dos anos:

A PetroRio demonstra um excelente crescimento a longo dos anos, devido principalmente a sua capacidade de investimentos e redução dos custos.

Além disso, a empresa se beneficia de potenciais aumentos no preço do petróleo, decorrentes, por exemplo, de conflitos geopolíticos, especialmente no Oriente Médio.

Outro fator importante é que a PetroRio também atua com hedge, essencial caso o Brasil se mantenha desvalorizando sua moeda.

8. IRB(RE) – IRBR3

A IRB Brasil RE, maior resseguradora do Brasil, encontra-se em processo de reestruturação após um período conturbado marcado por fraude contábil em 2020, que trouxe consequências extremamente negativas para a empresa, além do valor de mercado da IRBR ter despencado.

A IRB(RE) atua no setor de resseguros, prestando serviços para seguradoras. A maior parte se concentra na carteira brasileira, e o restante na carteira internacional, onde ocorreu a fraude.

Após identificar a fraude e realizar mudanças em sua estrutura e board, a IRB redirecionou seu foco para a carteira brasileira, onde possui vantagens competitivas. A carteira internacional, foco da fraude, foi desalavancada.

Depois de alguns anos de prejuízo, a empresa voltou a apresentar resultados positivos, indicando uma recuperação. Dado todo esse cenário de falta de credibilidade da empresa, seu valuation se mantém descontado e com prêmios já embutidos — a IRB negocia abaixo do seu valor patrimonial (0,76).

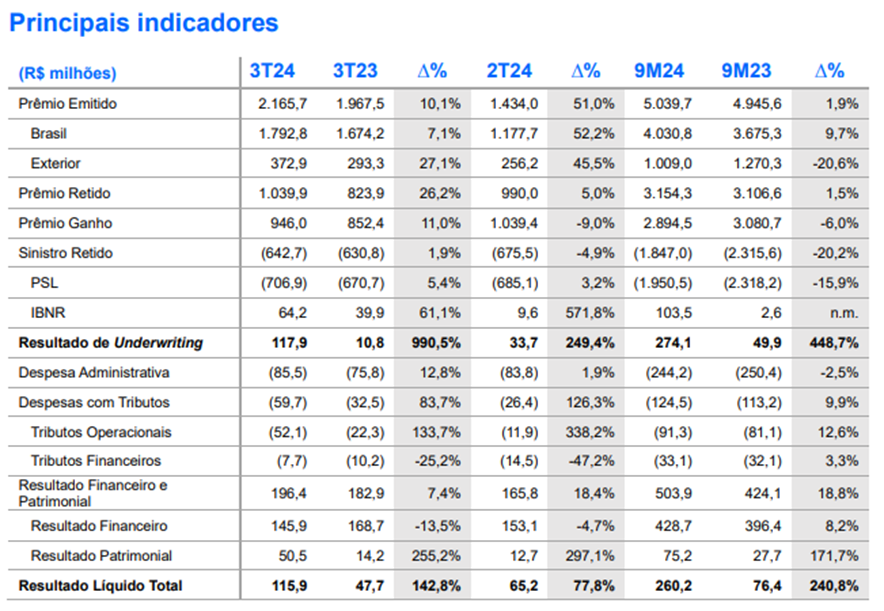

Confira abaixo o desempenho econômico da empresa:

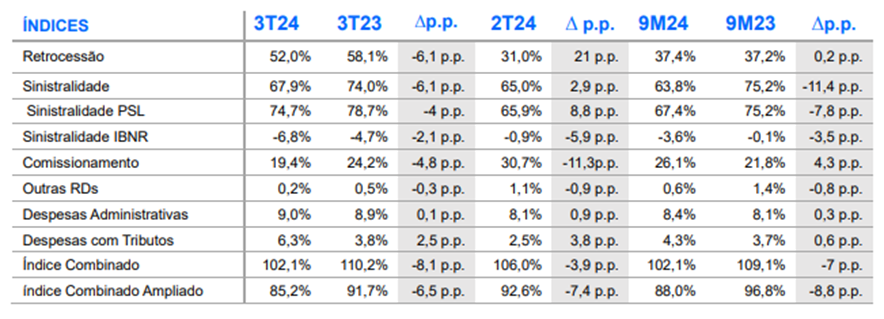

Ademais, alguns pontos de atenção são os índice de retrocessão e sinistralidade, pois a elevação desses números pode impactar a rentabilidade da empresa. No momento, ambos estão em patamares saudáveis, mas é importante acompanhá-los trimestralmente.

Confira a tabela:

MANTER POSIÇÃO EM CAIXA – LIQUIDEZ DIARIA

Dado a atual conjuntura econômica do país — com uma política fiscal expansionista, hiato do produto, desancoragem da inflação e aperto monetário, o Ibovespa pode ainda não ter encontrado seu fundo, com possibilidade de novas quedas no curto prazo.

Por isso, manter posições em caixa é crucial, visando aproveitar oportunidades em que as ações fiquem ainda mais descontadas. Ainda, a reserva de caixa permite investir em outros setores que se beneficiam de um crescimento econômico mais estável, como o de consumo.

Construindo uma carteira sólida para 2025

Chegamos ao final da nossa análise de ações recomendadas para janeiro de 2025! Viu como diversificar seus investimentos entre setores e perfis de risco pode ser uma ótima estratégia para buscar bons retornos no longo prazo?

Lembre-se: esta carteira recomendada é um guia, não uma recomendação de investimento. Consulte sempre um profissional qualificado para tomar decisões alinhadas ao seu perfil de investidor e objetivos financeiros.

Quer levar seus investimentos para o próximo nível? Conheça o Combo Trader da Clear e tenha acesso a ferramentas e recursos exclusivos!

Bora investir? 🚀