Você investe em cripto e está com dúvidas sobre como declarar criptomoedas no Imposto de Renda? Calma, você não está sozinho! O primeiro passo é ficar atento ao prazo de declaração, definido pela Receita Federal.

O prazo esperado para declaração do IR 2026 é de 23 de março a 29 de maio de 2026. Deixar de declarar criptomoedas pode gerar multas e outros problemas com o Leão, então, vamos evitar a malha fina? 😉

Acompanhe este guia completo e saiba tudo sobre como declarar criptomoedas no imposto de renda de forma simples e descomplicada!

Imposto de renda de Criptomoedas

Se você é um investidor de criptomoedas, é muito importante entender as regras da Receita Federal sobre o Imposto de Renda sobre Criptomoedas.

Desde 2022, as moedas digitais como, por exemplo, o bitcoin, ganharam grupo e códigos próprios.

Mas independente da nova regra do imposto de renda sobre criptomoedas, primeiro é preciso saber quem, onde e quando declarar o imposto. Veja a seguir.

Principais informações sobre declaração de Cripto no IR

- Você deve declarar criptomoedas caso possua mais de R$ 5 mil por tipo de criptoativo (ex.: BTC separado de ETH);

- Você só paga imposto quando vende e, no mês, a soma das vendas passa de R$ 35 mil e há lucro (alíquotas a partir de 15% sobre o lucro);

- Se você tinha criptomoedas em 31/12/2025, em geral você lança em Bens e Direitos → Grupo 08 (Criptoativos), usando valor de compra/custo, não valor de mercado;

- Se você opera fora de corretora nacional (exchange estrangeira, P2P ou DEX), pode existir obrigação de informar transações quando ultrapassar R$ 30 mil no mês (IN 1.888/2019).

- O pagamento é feito via GCAP + DARF no mês seguinte à venda tributável;

- Rendimentos (como mineração ou pagamento em cripto) também são tributáveis;

- Trocas entre criptomoedas contam como venda (e podem gerar imposto).

Quem é obrigado a declarar Imposto de Renda em 2026?

Antes de falar de cripto, lembre-se que a obrigação de declarar o IRPF depende das regras gerais (renda, bens, ganho de capital etc.). Se você já está obrigado a declarar por qualquer motivo, vale ainda mais atenção ao capítulo de cripto.

Afinal, quem tem a obrigação de declarar Imposto de Renda?

👉 Receberam rendimentos tributáveis sujeitos ao ajuste na declaração acima de R$ 30.639,90 ao longo do ano.

👉 Receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, no valor superior a R$ 200 mil.

👉 Obtiveram ganho de capital na alienação de bens ou direitos sujeito à incidência do imposto, ou realizaram operações em bolsas de valores, de mercadorias, de futuros e assemelhadas.

👉 Optaram pela isenção do imposto sobre a renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja destinado à aplicação na aquisição de imóveis residenciais localizados no país, no prazo de 180 dias, contados da celebração do contrato de venda.

👉 Possuíram atividade rural com receita anual bruta superior a R$ 153.199,50.

👉 Tinham, em 2025, bens e direitos no valor superior a R$ 800 mil.

Day Trade no Imposto de Renda 2026: guia completo

Tudo o que você precisa para preencher a declaração das suas operações de curto prazo de forma correta. Entenda as regras do IR 2026, como funciona a compensação de prejuízos no Day Trade e o passo a passo para lançar os resultados no programa.

Preencha o formulário e faça o download do material!

Quem precisa declarar criptomoedas no IR 2026?

Se você está se perguntando se precisa declarar criptomoedas ou qual o valor mínimo, confira os principais critérios que tornam a declaração obrigatória:

- Investimento superior a R$ 5 mil por tipo de criptoativo;

- Posse de moedas digitais no exterior (como em corretoras estrangeiras)ou em carteira descentralizada;

- Vendas acima de R$ 35 mil por mês, com ganho de capital (e imposto já recolhido);

- Recebimento de cripto por staking, mineração ou airdrop (isso pode gerar obrigações de lançamento como bem e atenção ao custo/origem, além de possível tributação quando vender, conforme o caso).

Confira a seguir a tabela de alíquotas de cripto:

| Lucros | Alíquota |

| Abaixo de R$ 5 milhões | 15% |

| Entre R$ 5 milhões e R$ 10 milhões | 17,5% |

| Entre R$ 10 milhões e R$ 30 milhões | 20% |

| Acima de R$ 30 milhões | 22,5% |

Essas regras incluem o imposto sobre Bitcoin, que está incluso entre os criptoativos.

Exemplo:

Se você comprou R$ 20 mil em Bitcoin (BTC) e depois vendeu por R$ 50 mil. O lucro obtido na venda foi de R$ 20 mil.

Nesse caso, o total vendido no mês foi acima de R$ 35 mil, o lucro será tributado em 15%

A conta fica:

R$ 30 mil * 15% = R$ 4.500 de imposto

🔍 Importante: mesmo que você não se enquadre em nenhum desses critérios, declarar seus investimentos em criptomoedas é sempre recomendado para evitar problemas com a Receita Federal no futuro.

Confira também as principais informações sobre declaração de Cripto no vídeo: Como declarar Criptomoedas no Imposto de Renda 2025?

O que acontece se eu não declarar criptomoedas?

Se a Receita identificar divergências entre o que você movimentou ou possui e o que foi declarado, você pode cair em pendências, ter que retificar a declaração e, quando houver imposto devido, pagar juros e multa.

Em cripto, os problemas mais comuns são omitir posição, errar custo, ou deixar de apurar ganho de capital em venda tributável.

Onde declarar Imposto de Renda de criptomoedas?

A declaração deve ser feita por meio de computador ou demais dispositivos móveis, a partir do download de programa específico ou aplicativo disponibilizado pelo site da Receita Federal.

Para facilitar, a tabela abaixo mostra um guia de onde declarar cada tipo de criptomoedas nos grupos devidos:

| Situação das suas criptomoedas em 2025 | Onde lançar na declaração? | O que você precisa informar? |

| Possui criptomoedas em 31/12/2025 (mesmo sem vender) | Bens e Direitos → Grupo 08 (Criptoativos) | Tipo do ativo (BTC/ETH/USDT/NFT), quantidade, onde está custodiado (exchange/CNPJ ou autocustódia) e custo de aquisição (não é valor de mercado). |

| Você só comprou e não vendeu | Bens e Direitos | Atualize o valor de “Situação em 31/12/2025” com o total investido (custo/custo médio), conforme seus comprovantes. |

| Você vendeu cripto no mês e a soma das vendas ficou até R$ 35 mil | Normalmente Bens e Direitos (e guarde o controle) | Em muitos casos não há imposto a pagar pela regra do limite, mas você deve manter registro e, se estiver obrigado a declarar IR, continuar informando suas posições/saldos corretamente. |

| Você vendeu cripto no mês e a soma das vendas passou de R$ 35 mil e teve lucro | GCAP + DARF (mês seguinte) e depois importa para o IR | Apurar o ganho de capital no GCAP, emitir/pagar DARF, e importar os dados na declaração anual. |

| Você operou em exchange estrangeira / P2P / DEX e passou de R$ 30 mil no mês | Obrigação de informar transações (IN 1.888/2019) | Separar registros das transações e reportar conforme a obrigação de informação (isso é diferente de “pagar imposto automaticamente”). |

| Você recebeu cripto por staking, mineração ou airdrop | Bens e Direitos (e possivelmente rendimentos, conforme o caso) | Registrar origem/quantidade e definir critério de custo. Na venda, pode existir ganho de capital a apurar. |

Passo a passo de como declarar criptomoeda no Imposto de Renda?

Como declarar bitcoin no imposto de renda e outras criptomoedas? A declaração de posse de cripto costuma ser feita na ficha Bens e Direitos, como apontado na tabela anteriormente.

👉 Confira o passo a passo detalhado:

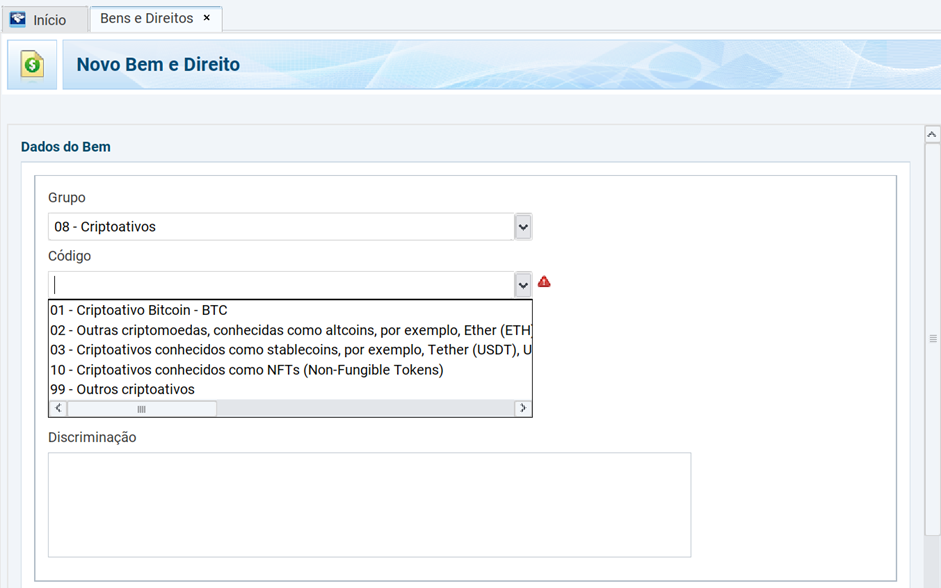

H3: Passo 01: Entre em “Bens e Direitos” e selecione “08 – Criptoativos”

No o programa ou app IRPF:

Outros (Fan Tokens, Tokens de Precatório): código 99.

Acesse a ficha de “Bens e Direitos”;

No Grupo, selecione 08 – Criptoativos;

No Código, escolha o tipo de ativo correspondente, sendo eles:

Bitcoin: código 01;

Outras criptomoedas (ETH, XRP, BCH, LTC): código 02;

Stablecoins (USDT, USDC, BRZ, BUSD): código 03;

NFTs (tokens de arte, colecionáveis): código 10;

O próximo passo é selecionar o grupo 08 “Criptoativos” e código do ativo.

Alguns dos códigos disponibilizados pela Receita Federal:

- Código 01: Bitcoin – BTC;

- Código 02: outras criptomoedas, conhecidas como altcoins. Por exemplo, Ether (ETH), Binance Coin (BNB), XRP (Ripple), Bitcoin Cash (BCH), Litecoin (LTC), Cardano (ADA), Solana (SOL), Dogecoin (DOGE), entre outros;

- Código 03: Stablecoins — exemplos: Tether (USDT), Brazilian Digital Token (BRZ), USDC, Binance dólar (BUSD), TrueUSD (TUSD), DAI, Paxos Gold (PAXG), Gemini dólar (GUSD), entre outros;

- Código 10: demais criptoativos que não sejam considerados criptomoedas (payment tokens). São aqueles considerados como security tokens ou utility tokens, NFTs (tokens não fungíveis), Tokens de Precatório (MBPRK03, Tokens de Consorcio (MBCONS02), WIBZ(WBZ), PAX Gold (PAXG) entre outros. Alguns exemplos: Tokens representativos de direitos sobre bens digitais ou físicos, como colecionáveis, obras de arte e imóveis.

- Código 99: outros criptoativos não incluídos nos códigos 1, 2, 3 ou 10. Exemplos: Fan Tokens, Tokens de Precatório, Tokens de Consórcio, Tokens de Crédito de carbono, recebíveis, entre outros.

Importante: tipos de criptoativos diferentes devem constituir itens separados na declaração!

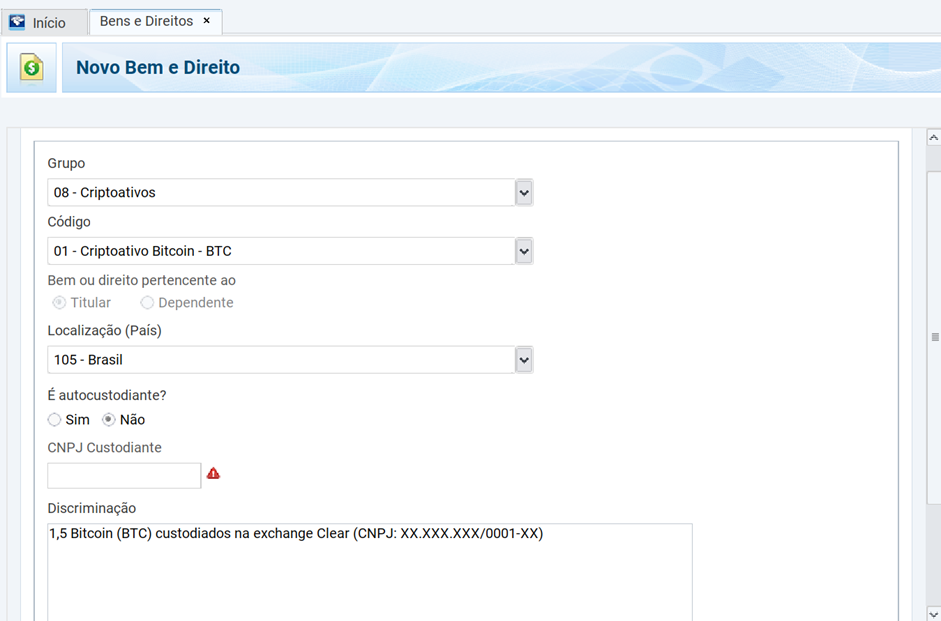

Passo 02: Preencha o campo “Discriminação”

No campo “Discriminação” é necessário informar à Receita Federal os detalhes da compra das moedas virtuais: Tipo, quantidade e onde está custodiada (nome da empresa com CNPJ ou custódia própria).

Exemplo: “1,5 Bitcoin (BTC) custodiados na exchange Clear (CNPJ: XX.XXX.XXX/0001-XX)”

Passo 03: Preencha o campo “Situação” usando custo de aquisição

Por fim, basta inserir os valores referentes às datas apresentadas no programa (ou seja, o valor do ativo em 31/12/2024 e em 31/12/2025).

Use o valor de compra / custo de aquisição (e custo médio, se houver várias compras), e não o valor de mercado do dia.

Atenção: Se você vendeu todas as suas criptomoedas em 2024, o campo “Situação em 31/12” deve ser zerado.

Como funciona a tributação do imposto de renda criptomoeda?

Como mencionamos, a tributação em cripto, em regra, é sobre lucro e costuma ser acionada quando há venda em volume mensal relevante.

A regra do limite de R$ 35 mil no mês significa que você só paga imposto quando:

- Houve venda/alienação de cripto;

- A soma de todas as vendas do mês passou de R$ 35 mil; e

- Houve lucro (ganho de capital).

⚠️ Atenção: o valor limite não é por operação, e sim considerando o total do mês. Logo, várias vendas pequenas que somem mais de R$ 35 mil no mês, por exemplo, também exigem pagamento do IR.

Por exemplo, considere que você vendeu uma determinada quantidade de criptomoedas em março, e recebeu mais de R$35 mil pela operação. Se houve lucro, você deve pagar imposto de renda incidente sobre ele até o último dia útil de abril.

Como calcular e pagar o IR sobre Criptomoedas? (GCAP + DARF)

Para fazer o pagamento, você deverá:

- Apurar ganho de capital no GCAP (ou seja, preencher o Programa de Apuração dos Ganhos de Capital (GCAP), que deve ser baixado do site da Receita Federal);

- Emitir DARF e pagar no mês seguinte ao da venda tributável (neste DARF, você deve informar nome, telefone, CPF e utilizar o código 4600, que é de imposto sobre ganho de capital na venda de bens);

- Na declaração anual, importar os dados do GCAP para o IRPF.

Alíquotas (ganho de capital)

Ganhos mensais até R$ 5 milhões com a venda de moedas virtuais geram uma alíquota do imposto de renda de 15% sobre o lucro.

A alíquota aumenta gradativamente após esse valor:

- 15% (até R$ 5 milhões)

- 17,50% (mais de R$ 5 milhões a R$ 10 milhões);

- 20% (acima de R$ 10 milhões a R $ 30 milhões);

- 22,50% (acima de R$ 30 milhões).

Durante a elaboração da declaração anual de imposto de renda, para o preenchimento da ficha “Ganhos de Capital”, é possível importar os dados do GCAP.

Ativos comprados no exterior também devem ser declarados?

Devem sim! Mesmo que você tenha comprado alguma moeda virtual por meio de uma exchange (corretora de criptoativos) ou de alguma pessoa no exterior, deve declarar como um bem, igual aos ativos comprados aqui no Brasil (ficha “Bens e Direitos”).

Em resumo, se você opera com:

- Corretoras estrangeiras;

- Transações P2P;

- Exchanges descentralizadas (DEX),

Pode haver obrigação de informar operações quando o total mensal ultrapassar R$ 30 mil, conforme regras de declaração/informação aplicáveis (IN 1.888/2019).

Rendimentos no exterior

Se você teve rendimentos no exterior ou mantém investimentos fora do Brasil, vale redobrar a atenção no Imposto de Renda 2026 (ano-calendário 2025). Isso porque, em 2024, a Lei nº 14.754/2023 trouxe mudanças relevantes para a forma de declarar e tributar aplicações financeiras e estruturas no exterior.

De forma prática, os principais pontos de atenção são:

- Investimentos e aplicações no exterior: a lei reorganiza a tributação de rendimentos obtidos fora do país e exige que o contribuinte mantenha a documentação e o controle do que foi recebido (por exemplo, lucros e dividendos), para declarar corretamente;

- Entidades controladas no exterior: em alguns casos, existe a possibilidade de o contribuinte informar bens/direitos de entidades controladas como se fossem detidos diretamente pela pessoa física, aumentando o nível de detalhamento e transparência na declaração;

- Trusts no exterior: passou a haver exigência de maior detalhamento para trusts (ou estruturas similares), com o objetivo de individualizar e identificar corretamente essas estruturas na declaração;

- Atualização de bens e direitos no exterior: existe a possibilidade de atualizar valores e antecipar a tributação com alíquota fixa de 8% sobre a atualização, com pagamento dentro do prazo da declaração (quando aplicável);

- Fundos fechados e come-cotas: a lei também mexeu com regras de fundos fechados, aproximando do que já acontece com fundos abertos e prevendo recolhimentos periódicos em maio e novembro.

Fonte: Receita Federal

Se você tinha Criptoativos em 2025 e vendeu a totalidade das criptomoedas e declarou o bem na ficha “Bens e Direitos”, no campo “situação em 31/12”, deve ser zerado.

Caso tenha mantido alguma quantidade de Criptos em 2025, informar o custo médio desses ativos.

H2: Erros comuns na declaração de Criptomoedas

Você sabia que a maior parte dos problemas com criptomoedas no Imposto de Renda não acontece por sonegação, e sim por erro de preenchimento ou falta de organização?

Como cripto envolve múltiplas compras, custódias diferentes (exchange, carteira própria, exterior) e, às vezes, operações em meses diferentes, é fácil o contribuinte se enrolar — e isso pode virar divergência e dor de cabeça com a Receita.

Para não cair nessas armadilhas e cair na malha fina, fique de olho nos erros mais comuns:

- Usar valor de mercado em vez de custo de aquisição em Bens e Direitos:

O que vai na declaração é o quanto você pagou (custo/custo médio), e não o valor atual da moeda. Confundir esses conceitos pode distorcer o valor do patrimônio, gerando inconsistência.

- Misturar moedas diferentes no mesmo item (como colocar BTC e ETH juntos):

O ideal é declarar cada cripto em um item separado, com seu próprio histórico e custo.

- Omitir custódia (exchange/CNPJ ou autocustódia):

Na discriminação, deixe claro se está em exchange (com nome e CNPJ, quando houver) ou em autocustódia (carteira própria).

- Ignorar vendas pequenas, mas que são tributáveis no montante do mês:

Muita gente acha que “vendas pequenas” não contam. Mas o que importa é a soma das alienações no mês: passou de R$ 35 mil e teve lucro, normalmente existe ganho de capital a apurar.

- Não guardar histórico (extratos, comprovantes, transações on-chain, relatórios da exchange):

Relatórios da exchange, comprovantes, extratos, prints e até registros on-chain podem ser o que salva você na hora de calcular custo médio, comprovar datas e justificar valores.

- Esquecer operações fora de exchange brasileira (P2P/DEX/exterior)

Quem opera fora da exchange brasileira precisa redobrar o controle, porque pode existir obrigação de informação em determinados volumes/mês. Mesmo quando não há imposto a pagar, a falta de registro pode causar inconsistência.

FAQ — dúvidas frequentes sobre Criptomoedas no Imposto de Renda

Qual o valor mínimo para declarar criptomoedas?

A obrigatoriedade de declarar as criptomoedas no IR ocorre quando o valor de aquisição for a partir de R$ 5 mil por tipo de criptoativo (exemplo: BTC separado de ETH). Mas a obrigação de entregar o IRPF depende também das regras gerais do imposto. Se você já é obrigado a declarar por outros motivos, tende a ser recomendável informar suas posições de cripto.

Como lançar criptomoedas no Imposto de Renda 2026?

No IR 2026 (ano-calendário 2025), o lançamento mais comum é em Bens e Direitos → Grupo 08 (Criptoativos), escolhendo o código do ativo e preenchendo discriminação (quantidade e custódia) e situação em 31/12 com custo de aquisição.

O que acontece se eu não declarar minhas criptomoedas?

Você pode cair na malha fina, ter que retificar e, se houver imposto devido, pagar juros e multa. O mais importante é manter registros e declarar posição/custo corretamente, além de apurar ganho de capital quando houver venda tributável.

Invista em criptomoedas na Clear

Se você tem interesse em investir em criptomoedas, a Clear é um excelente ponto de partida.

Você pode começar, por exemplo, entendendo o que são, de fato, as criptos e como investir em ETFs de criptomoedas pela Clear.

Vale ressaltar que os procedimentos de declaração bem como o regime de tributação de ETFs de criptomoedas são diferentes dos procedimentos e regime aplicáveis às criptomoedas analisadas no texto acima.

A negociação de ETFs está sujeita ao pagamento de imposto de renda assim como os demais ativos de renda variável.

🔍 Confira também como declarar ações no imposto de renda!

A negociação de ETFs está sujeita ao pagamento de imposto de renda assim como os demais ativos de renda variável.

E aí, Trader gostou desse conteúdo? Temos certeza que ele vai te auxiliar e muito nessa e nas próximas vezes que você for declarar o IR de Criptomoedas.

Conheça também o combo mais desejado pelos traders, o Combo Trader da Clear: plataforma grátis, corretagem ZERO, inteligência artificial para te auxiliar e salas ao vivo com especialistas. Bora investir com mais ação? 🚀